Vendre l’utilisation ou la performance d’un équipement plutôt que l’équipement

Un changement de paradigme

Coûts de plus en plus élevés des équipements, dépenses de R&D difficiles à amortir par un modèle de vente, différenciation impérative face à des concurrents étrangers qui gagnent en compétitivité ou encore nécessité de vendre le cycle de vie des machines... autant de facteurs qui conduisent les entreprises à s'interroger sur leur modèle d'affaires. De nouveaux cas d'usage analysés dans cette étude devraient pouvoir les aider à sauter le pas vers des modèles d'équipement en tant que service.

Téléchargez l'étude

en cliquant sur l'image

et découvrez

la synthèse en français et en anglais en bas de page

Périmètre et précautions d’utilisation

S’il est un univers où vendre l’utilisation ou la performance d’un produit physique plutôt que le produit lui-même est relativement ancien, c’est bien la fourniture d’équipements destinés aux entreprises.

Depuis plus de 30 ans, le déplacement de la valeur de l’équipement vers le service a, en effet, conduit les entreprises, industrielles notamment, à basculer dans ce qu’on appelle l’équipement en tant que service ou équipement serviciel (« Equipment as a service »). Dans ce modèle d’affaires alternatif à la vente, l’équipement reste la propriété du fournisseur ; le client ne paie que l’utilisation ou le résultat d’utilisation de cet équipement.

Où en est-on aujourd’hui ? C’est la question à laquelle un groupe de travail de la Chambre de commerce et d’industrie de Paris Île-de-France - regroupant membres élus, chefs d’entreprise, fédérations professionnelles, enseignants et conseillers d’entreprises - a cherché à répondre.

De cette réflexion basée sur l’audition d’entreprises et d’experts, résulte un ensemble d’enseignements qui reflètent certaines problématiques aujourd’hui rencontrées par les fournisseurs d’équipements aux entreprises de tous secteurs (fabrication, manutention, construction, mines, etc.) (par opposition aux équipements des particuliers non traités ici).

L’extension des modèles serviciels à d’autres équipements et secteurs

Michelin, Rolls-Royce, Signify, Xerox… autant d’entreprises connues pour avoir substitué un modèle serviciel à un modèle de vente d’équipement : vendre des kilomètres plutôt que des pneus, des heures d’avion plutôt que des moteurs, de la lumière plutôt qu’un système d’éclairage ou des copies plutôt qu’une imprimante.

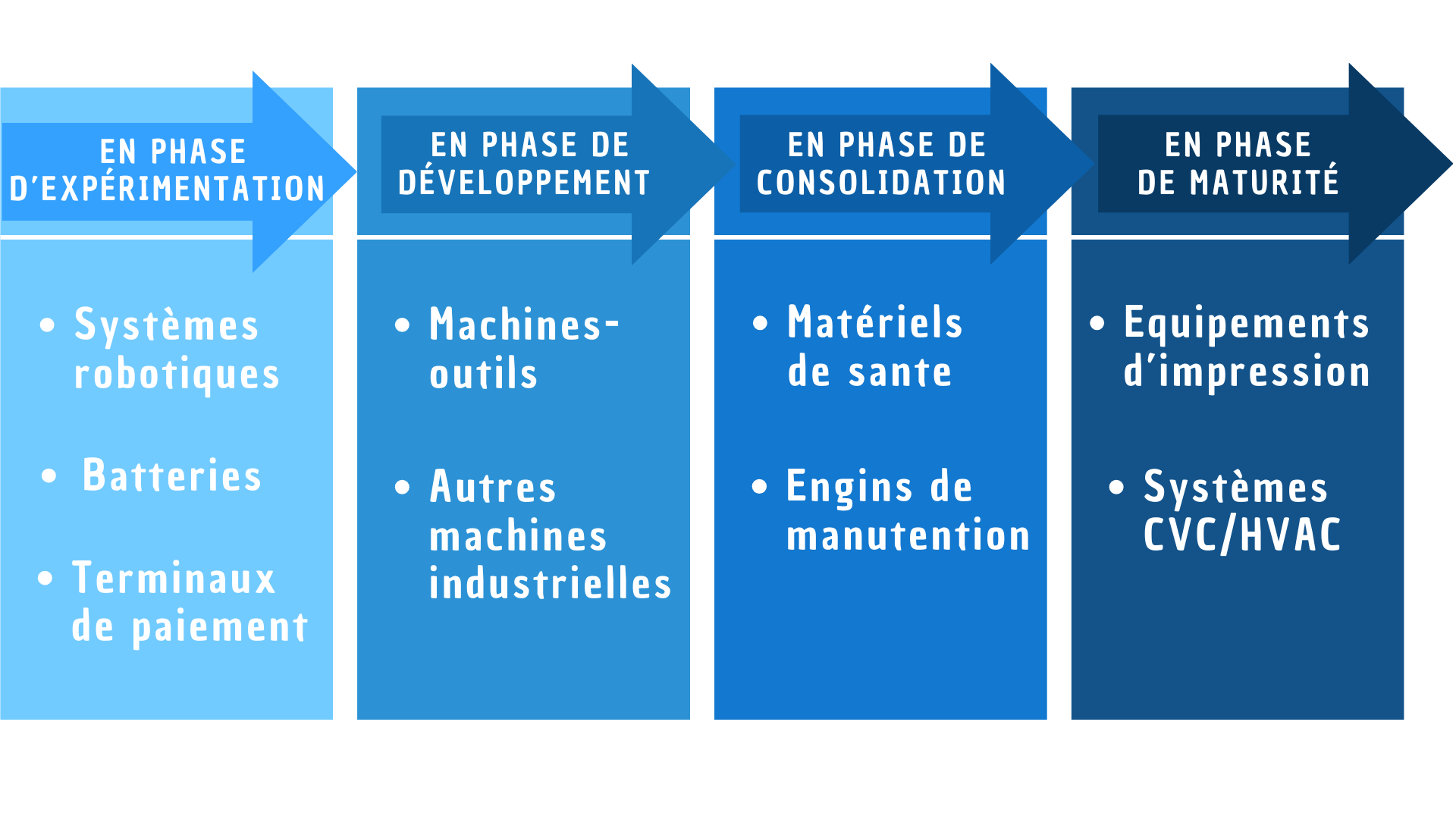

De nombreux autres secteurs ont aussi basculé, ces dernières années, dans la vente de l’utilisation ou de la performance de l’équipement. C’est cet élargissement du champ des équipements que l’étude a voulu illustrer.

Au demeurant, la maturité des secteurs par rapport à cette évolution est inégale : certains secteurs sont des domaines éprouvés ; d’autres se révèlent prometteurs ; d’autres encore sont au stade du développement ou de l’expérimentation. Une tendance récente est, par exemple, la « batterie en tant que service ».

© Chambre de commerce et d’industrie de région Paris Île-de-France

Si un nombre croissant d’équipements sont éligibles à ces modalités de vente, certaines conditions inhérentes à l’équipement sont, toutefois, souhaitables comme ont pu en témoigner les entreprises auditionnées :

- la connectivité ou l’automatisation pour réparer, piloter à distance ou recueillir des data,

- la mobilité dans les situations où l’équipement est partagé entre plusieurs entreprises,

- le caractère standard et mature pour des raisons de fiabilité,

- le caractère non stratégique dans l’activité de l’entreprise cliente pour faciliter son déploiement ; sur ce plan, le regard des clients commence, néanmoins, à changer.

Les trajectoires d’entreprises inspirantes

C’est aussi pour disposer de nouveaux cas d’usage que le groupe de travail s’est attaché au retour d’expérience d’entreprises de tailles, secteurs, nationalités et profils divers afin d’inspirer le plus grand nombre.

Certaines sont des industriels/fabricants ; d’autres, des prestataires de services ; d’autres, enfin, des distributeurs ; le point de vue d’un acheteur a aussi été entendu de même que celui d’entreprises tentées par le passage au serviciel.

Certaines entreprises sont de plus en plus connues à la faveur de prix remporté pour leur innovation ; d’autres sont circonscrites à certains marchés spécifiques.

Certaines ont adopté un modèle basé sur la vente de l’utilisation (« Pay per use ») dans lequel l’équipement est facturé selon l’utilisation réelle du client ; d’autres ont opté pour un modèle basé sur la vente de la performance ou résultat d’utilisation (« Pay per outcome ») dans lequel l’équipement est facturé en fonction du nombre d’unités, du volume produit, de la productivité ou du chiffre d’affaires résultant de l'utilisation par le client.

Enfin, certaines ont adopté ces modèles sous l’effet de facteurs conjoncturels ou circonstanciels ; d’autres l’ont fait largement pour des raisons structurelles liées au besoin d’innover et de créer de nouvelles barrières stratégiques à l’entrée (vis-à-vis de concurrents ou éventuels « disrupteurs »). Autant de raisons qui parleront aux diverses entreprises.

En revanche, ces entreprises ont de nombreux points forts en commun : proximité avec les usages du client, perspective de long terme, attention particulière aux collaborateurs dans la transformation métier, interaction entre les différentes directions et coopération avec les différentes équipes de l’entreprise cliente.

Un modèle d’engagement avec le client :

et ça change tout !

La vente de l’utilisation ou de la performance d’un équipement est un modèle qui vise la satisfaction du client. En cela, il rompt avec les modèles de vente ou d’accès (location) où la relation entre le fournisseur et le client reste transactionnelle. La logique relationnelle des modèles basés sur la vente de l’utilisation ou du résultat d’équipement suppose, au contraire, de s’engager avec le client.

Lors de la phase de déploiement de l’offre, il est alors important, pour le fournisseur d’équipement, de s’assurer que l’offre réponde à la problématique du client et de démontrer la valeur générée pour le client : gain d’argent, gain de temps, gain d’efficacité, gain de flexibilité, gain de sécurité des collaborateurs, gain environnemental.

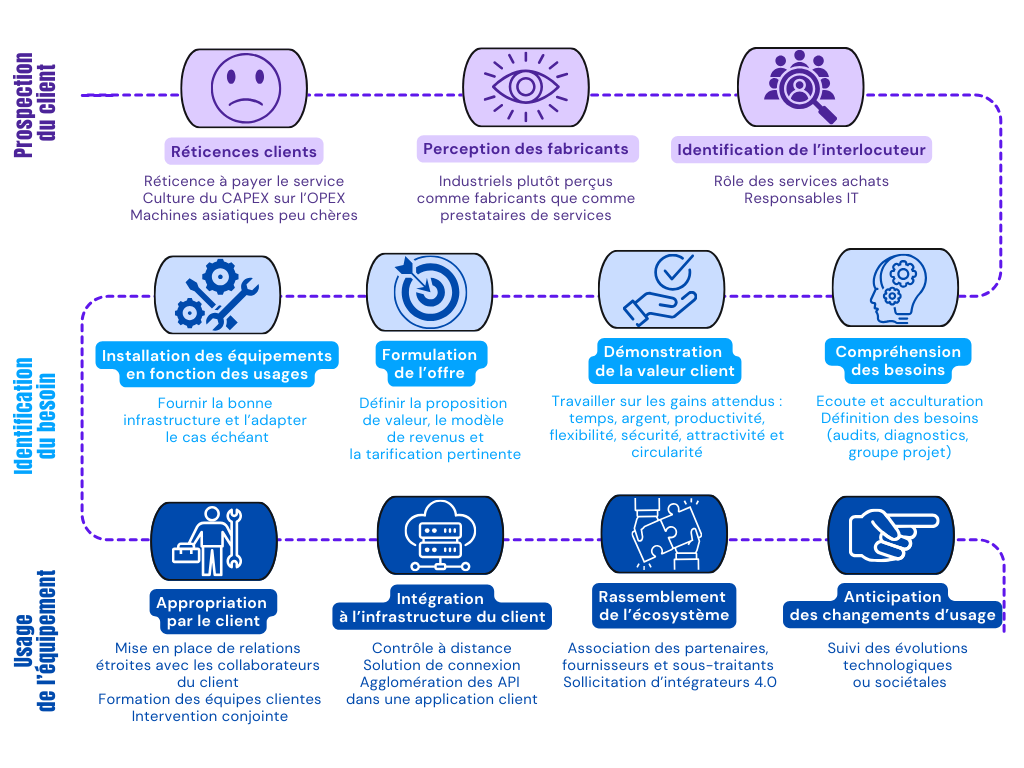

Trois étapes du parcours-client méritent une vigilance toute particulière :

- la prospection du client (enjeu de ciblage),

- l’identification du besoin (enjeu d’acculturation et d’innovation de valeur)

- le fonctionnement de la machine (enjeu de collaboration et/ou de performance partagée).

Sur ces 3 phases, les entreprises auditionnées ont mis en avant plusieurs points cruciaux comme le montre ce graphique :

© Chambre de commerce et d’industrie de région Paris Île-de-France

L’imparfaite soutenabilité des modèles basés sur l’utilisation ou le résultat

On dit souvent que ces modèles participent à l’économie circulaire en augmentant et en partageant l’utilisation d’une machine entre plusieurs utilisateurs. Et c’est vrai que ces modèles rallongent la durée de vie des équipements. Mais ce sont avant tout des modèles d’efficience :

- ils permettent de produire plus et mieux avec moins de ressources et aident ainsi à la décarbonation,

- la connectivité et la digitalisation des équipements permettent d’apporter un suivi étroit de la consommation d’énergie et de matières.

En revanche, ces modèles ne visent pas forcément la sobriété, au sens de réduction de la production et de la consommation, mais ils peuvent y contribuer.

Cette valeur durable est insuffisamment documentée par des chiffres ; et les cas d’entreprises sur ce sujet sont encore insuffisants dans la littérature. Les fournisseurs d’équipement peuvent aussi faire connaître cette dimension.

Des modèles encore en devenir

C’est peu de dire qu’une des étapes majeures pour le fournisseur d’équipement est de trouver le modèle d’affaires pertinent (maintenance, utilisation, résultat, mix entre vente et services), de le tester et d’en tirer les enseignements. Les entreprises sont déjà habituées à vendre des services mais là, il s’agit de gravir une marche si elles visent le modèle PPU voire deux marches si elles visent le modèle PPO.

A ce stade, une autre difficulté est de déterminer et de pérenniser la source de revenus, ce sur quoi le fournisseur fait porter la rémunération. On touche ici au mode de tarification et à la fixation du prix. Il faut, en effet, choisir les modalités de tarification et de « pricing » en fonction de la valeur créée pour le client ; le problème est que les entreprises n’ont souvent qu’une vue partielle de la valeur créée chez le client.

Une deuxième étape est de passer à l’échelle, trouver notamment les bons clients et approfondir la relation avec eux. Sur cette étape, il faut, parfois marcher sur plusieurs pieds car la difficulté à élargir le nombre de clients et le retour sur investissement (ROI) relativement long rendent préférable l’hybridation des modèles.

Enfin, une troisième étape est de se projeter à plus long terme et d’imaginer d’autres modèles pour aider le client à obtenir davantage. Sur ce point, quelques entreprises montrent déjà la voie. Il va aussi falloir imaginer des modèles fondés sur les data.

Conclusion

Aujourd’hui, on est encore bien en peine de dire combien les modèles d’équipement en tant que service représentent de « divisions » en France ! Les avancées sont plus significatives dans le monde anglo-saxon, y compris en Allemagne où ces nouveaux modèles commerciaux semblent prendre leur envol. Mais on ne dispose pas de représentation économique du poids de ces modèles en termes d’Ebitda (bénéfice avant intérêts, impôts, dépréciation et amortissement) en France comme en Europe.

Comment alors passer à l’échelle ? Certains facteurs peuvent être sources de ralentissement : cybersécurité, réglementations (notamment le Data Act), règles et normes privilégiant le paradigme de la vente. D’autres facteurs peuvent être sources d’accélération : coûts de plus en plus élevés des machines, demande de client pour plus de services, raisonnement en cycle de vie des équipements, essor de l’économie de l’abonnement, etc.

Clients et fournisseurs sont aujourd’hui de plus en plus conscients des avantages de ces modèles qui pourraient redessiner l’industrie des équipements de demain. Mais l’équipement en tant que service n’émergera en France qu’à quatre conditions :

- si les entreprises françaises accélèrent sur leur digitalisation,

- si le tissu industriel s’étoffe : pour offrir l’équipement en tant que service, il faut pouvoir le fabriquer,

- si les banques développent plus rapidement leur offre ; pour l’heure, cette offre est largement centrée sur le « leasing » ; elle émerge doucement sur le PPU,

- si l’ingénierie financière innove pour trouver des montages qui allègent le risque du fournisseur sans amoindrir la flexibilité pour le client.

C’est dire l’importance, pour les pouvoirs publics comme pour un ensemble d’autres acteurs, de préempter ce changement des modèles d’affaires mais aussi et surtout le changement de paradigme qu’il introduit à tous les niveaux.

Par ce travail, la CCI Paris Ile-de-France et ses partenaires – le Gimelec et la Chaire IOT de l’ESCP – auront cherché à sensibiliser plus largement avec de nouveaux cas d’usage et à apporter quelques lignes directrices pour les entreprises tentées par ces modèles.

Pour en savoir plus :

- European Regional Development Fund (2022), Product-as-a-service in the circular economy. The nine critical challenges and how to fix them, European Regional Development Fund with Stena Recycling

- Grand View Research (2022), Equipment as a service market size, share & trends analysis report by equipment, by end-use, by financing models, by region, and segment forecasts, 2023-2030

- Krenz, Wolfgang and Daniel Kronenwett (2019), Is “pay-per-use” the future in machinery pricing? An innovative business model may not live up to the expectations, Oliver Wyman

- Mansard, Michael and Yann Toutant (2024), “Unlocking the secrets of physical product-as-a-service”, Zuora and Black Winch, 4 January

Sur le même sujet :

- Quand les produits se transforment en services – La révolution silencieuse des modèles serviciels, CCI Paris Ile-de-France, Etude prospective, juillet 2022

- Les entreprises françaises au défi de la transformation servicielle de l’économie, CCI Paris Ile-de-France, Etude prospective, février 2019

Groupe de travail : Michel LAURENT (Président), Virginie CHARLES, Sandrine MACE, Nathalie THIEULOT, Gilles COLLIN, Antoine de FLEURIEU, Jérôme FRANTZ, Benjamin FRUGIER, Hervé LEROY, Erik SABATIER, Laurent SIEGFRIED, Jean-Michel TASSE ainsi que Valérie AILLAUD, Hélène ZWANG et Laurent TRILLES

Rédacteur : Corinne VADCAR

Partenaires :

- Chaire IoT de l’ESCP Business School (Ecole supérieure de commerce de Paris)

- Groupement des entreprises de la filière électronumérique française (Gimelec)

février 2024