Fiscalité du numérique : l’urgence d’une solution consensuelle mondiale

Un défi fiscal rendu plus impérieux que jamais par la crise sanitaire mondiale

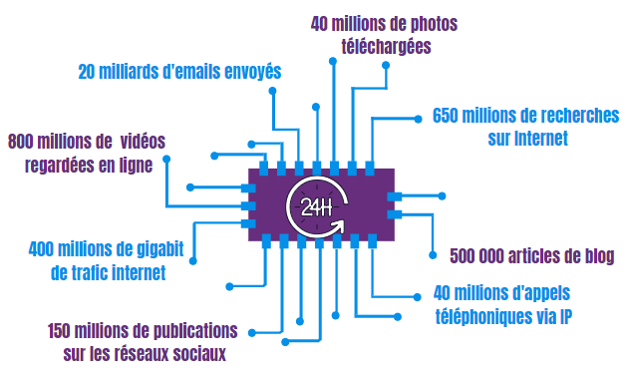

Selon la Banque mondiale, l’économie numérique représentait dans le monde 11 500 milliards de dollars en 2016, soit 15,5 % du produit intérieur brut (PIB) mondial. Depuis lors, elle aurait pu augmenter de 25 %. Dans l'Union européenne, on dénombre chaque jour 20 milliards de messages électroniques écrits, 150 millions de contributions postées sur les médias sociaux et 650 millions de recherches en ligne. Ces statistiques démontrent à quel point Internet a transformé nos vies. Pourtant, tout n'a pas évolué au même rythme : les règles d'imposition des sociétés en vigueur au niveau mondial existent depuis plus de cent ans et ne sont plus adaptées pour appréhender l'ensemble de la valeur créée par l’économie du numérique.

Cette étude est téléchargeable au format pdf en bas de page

Source : InternetLiveStats.com

Des modèles économiques numériques qui défient les systèmes fiscaux nationaux

Les règles internationales qui régissent l'imposition des sociétés ne sont pas à même de capter la création de valeur générée par de nouveaux modèles économiques numériques, aptes à réaliser des bénéfices dans un pays sans y être physiquement présents.

Les nouveaux modèles d’entreprises développent des caractéristiques propres qui rendent les systèmes fiscaux nationaux inaptes à prélever les « justes parts » d’impôt : non-localisation et mobilité des activités, exploitation spécifique des données, activités assises sur des effets de réseaux ou encore modèles économiques au rayonnement multifaces.

Autant de caractéristiques qui ont définitivement assis l’obsolescence des fiscalités nationales fondées sur une notion d’établissement stable mise en œuvre, pour la première fois, en 1899 dans un traité entre l’Autriche et la Hongrie…

Des dérives fiscales et des impacts économiques à l’échelle mondiale

Les conséquences sont multiples, les principales s’extériorisant par le développement de stratégies d’optimisation fiscale mondiales, l’implantation de positions concurrentielles fiscales et économiques faussées entre entreprises traditionnelles et entreprises numériques, par le déséquilibre des marchés en raison de positions toujours plus dominantes et par l’érosion des recettes fiscales nationales défiées par des bénéfices immatériels et non territorialisables.

Le phénomène connu de la numérisation de l’économie a conduit à l’implantation d’une iniquité fiscale mondiale, sans précédent, entre entreprises du numérique et entreprises traditionnelles.

Cette incapacité des fiscalités traditionnelles à capter la valeur issue du numérique est documentée depuis des années. L’obsolescence des systèmes fiscaux nationaux, élaborés sur des modèles économiques ayant plus de cent ans, ne permettent pas aux sociétés traditionnelles d’évoluer dans de justes conditions de concurrence face à des entreprises du numérique supportant une charge fiscale bien moindre. Cette inopérance des normes fiscales conduit à avantager l’économie du numérique, déjà en position dominante sur les marchés en raison de la fulgurance de son essor. Cette iniquité fiscale inédite s’est étendue à l’échelle mondiale : il est tout à fait courant que des entreprises numériques soient imposées à des niveaux d'imposition proches de zéro dans les pays où elles détiennent pourtant une part de marché importante.

Un défi mis au premier plan par les acteurs internationaux

Le challenge à relever est mondial.

En raison de l'omniprésence du numérique dans tous les secteurs d’activité, ainsi que de l’évolution constante des nouveaux modèles d'entreprises toujours plus novateurs et inédits, adapter les systèmes fiscaux nationaux s’impose comme « LE » défi à relever sur la scène internationale.

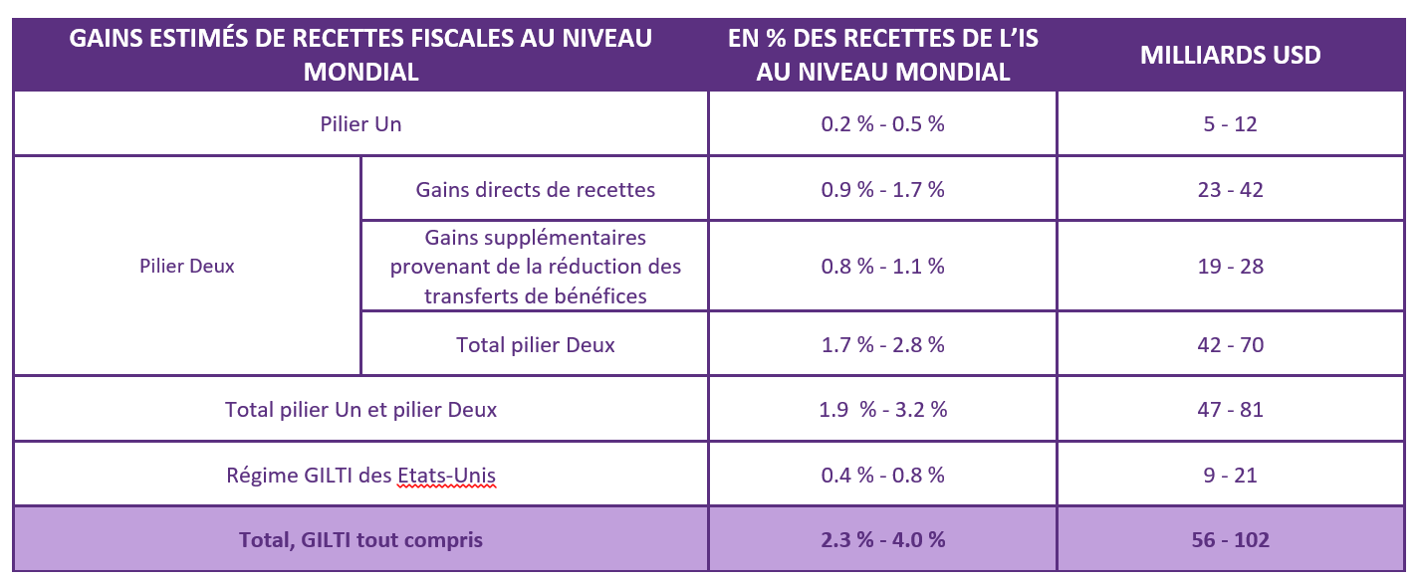

Source : Les défis fiscaux soulevés par la numérisation de l’économie Évaluation d’impact économique, OCDE, 22 décembre 2020

Dès 1999, l’OCDE avait identifié cette faille des fiscalités déjouées par les modèles numériques alors naissants. Depuis 2015, l’élaboration d’une solution pour relever les défis fiscaux soulevés par la numérisation de l’économie figure au rang des grandes priorités du Projet BEPS et du Cadre inclusif. A la demande du G20, les travaux ont été poursuivis par les membres du Cadre inclusif qui ont produit un rapport intérimaire en mars 2018. En janvier 2019, les travaux ont abouti à l’orientation des solutions autours de deux piliers : le Pilier Un est axé sur les règles relatives au lien et à la répartition des bénéfices, quand le Pilier Deux est centré sur la mise en place d’un impôt minimum à l’échelle mondiale visant à résoudre les problématiques qui subsistent en matière de BEPS. Un programme de travail sur ces deux piliers a été adopté en mai 2019, puis approuvé par le G20 en juin de la même année.

À ce jour, début juin 2021, aucun accord opérationnel n’a encore vu le jour. Cependant, des signaux positifs ont été lancés ces derniers mois, notamment par le vote du G7 en faveur d’une imposition minimale mondiale.

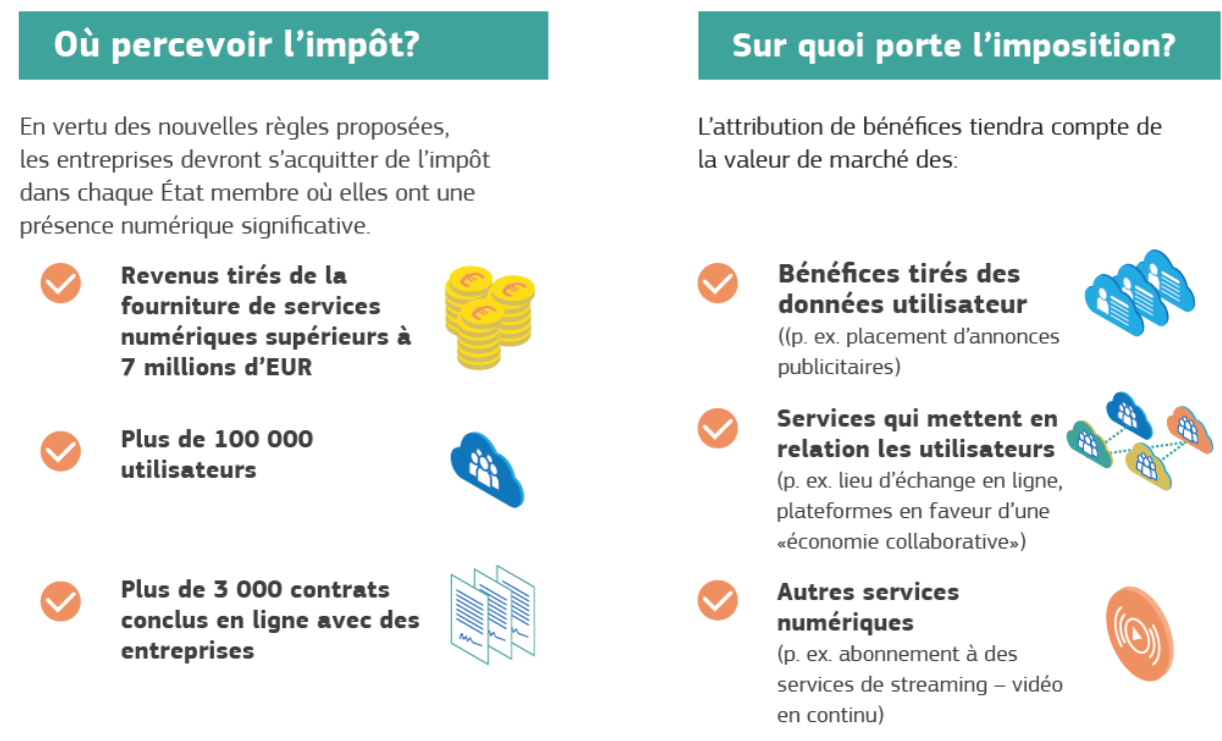

Source : Commission européenne

De graves conséquences à prévoir si aucun consensus mondial n’est trouvé

En sus de la situation mondiale constatée, la crise planétaire COVID-19 est venue accentuer fortement l’importance des défis fiscaux soulevés par la numérisation de l’économie et la nécessité d'y répondre.

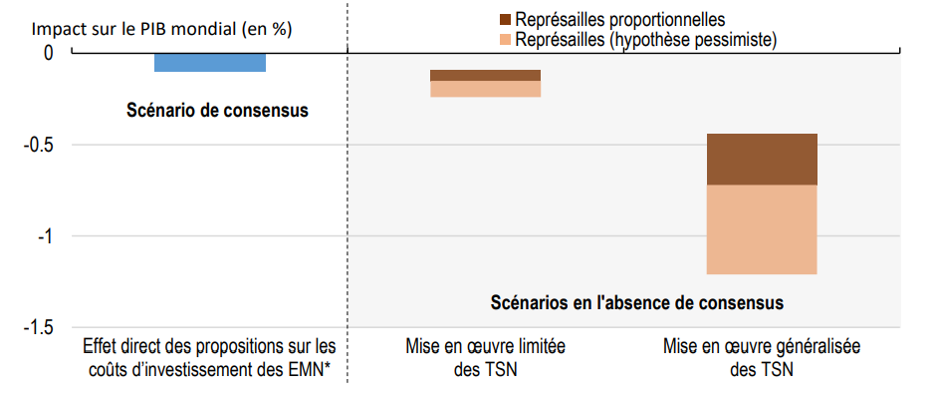

Source : OCDE

La pandémie mondiale a non seulement fragilisé les économies mais a, en parallèle, renforcé l’essor du numérique déjà en position dominante. Il est devenu plus impérieux que jamais de trouver une issue à l’échelle mondiale.

Comme l’analyse l’OCDE, en l’absence de consensus, l’essor constant de la numérisation associée aux impacts économiques de la pandémie, accroîtra les blocages pour une sortie de crise fiscale. Appuyé par des pressions économiques, mais aussi sociales, le risque repose sur la mise en place par quelques Etats de mesures fiscales unilatérales qui fragmenteront et affaibliront toute issue au niveau mondial. Les différends politiques, fiscaux et commerciaux qui en résulteraient pénaliseraient l’investissement et la croissance, déjà dans une situation d’extrême fragilité. L’effet négatif de la crise mondiale serait non seulement aggravé, mais la reprise des économies nationales et mondiales, post pandémie COVID-19, serait mise en péril.

L’urgence d’aboutir à un consensus s’impose aux Etats.

L’analyse formulée par le réseau des CCI de France

L’économie du numérique a apporté de nombreux avantages aux citoyens et aux entreprises. L’émergence des nouvelles technologies polyvalentes de communication a eu des impacts, toujours grandissants, dans des secteurs très variés qui ont vu muter leurs modèles économiques pour une croissance toujours plus affirmée et dominante. Si cette économie apporte une nouvelle composante active au service des économies nationales et mondiales, elle crée des distorsions fiscales dans le monde sans précédent dans l’histoire.

La présente étude (voir bas de page pour téléchargement) revient donc sur les origines et contours de cette situation mondiale inédite pour mettre en exergue l’urgence de relever ce défi lancé, de manière toujours plus exponentielle, aux systèmes fiscaux mondiaux depuis plus de vingt ans. Il est devenu impérieux de mettre un terme à des concurrences fiscales faussées entre entreprises traditionnelles et entreprises du numérique. Il importe que tous les secteurs de nos économies paient leur juste part d'impôts et contribuent au bon fonctionnement de nos sociétés.

Le message principal repose donc sur le soutien aux démarches engagées au niveau de l’Union européenne et du G20, dans une situation d’urgence accélérée par la crise mondiale COVID-19.

Un consensus mondial donnerait le jour à une fiscalité de l’économie du numérique juste et équitable, rendant les stratégies d’optimisation fiscale mondiales caduques. Les systèmes fiscaux nationaux entreraient ainsi dans une fiscalité du 21è siècle aux structurations économiques toujours plus numériques et en constante évolution.

La clé de voûte de cette issue repose dans l’adoption d’un consensus mondial, chaque mesure nationale unilatérale fragilisant et fracturant l’impact d’une solution efficiente à l’échelle internationale. Il en va de l’équité fiscale mondiale mais aussi de la nécessaire relance, au sortir de la crise COVID-19, des économies nationales qui seraient mises en péril par l’absence d’accord commun.

Rapporteur : Nicholas Moufflet

Experte : Sophie Dessertaine Beaume

En partenariat avec

![]()

juin 2021